現在、コロナ禍で無利子・無担保融資等により借入金を増やして資金を繋いだものの、コロナ禍の長期化で業績の回復が遅れ、過大な債務を抱える中小企業が多く存在しています。

こうした状況の中、2022年3月4日、増大する債務に苦しむ中小企業の収益力改善・事業再生・再チャレンジを促す支援策として、「中小企業の事業再生等に関するガイドライン」および「中小企業活性化パッケージ」が公表されました。

さらに、金融庁ではこれら施策を受け、3月8日付で「中小企業等に対する金融の円滑化について」と題した要請事項を公表し、官民の金融機関等に対する事業者支援を徹底するように求めています。

今回は、この「中小企業の事業再生等に関するガイドライン」および「中小企業活性化パッケージ」といった最近の中小企業支援策について、その概要を説明します。

1.中小企業の事業再生等に関するガイドライン

「中小企業の事業再生等に関する研究会」(事務局:全国銀行協会)では、2021年6月に公表された「成長戦略実行計画」を受け、中小企業の事業再生等に関するガイドラインの策定作業を進めており、2022年3月4日に「中小企業の事業再生等に関するガイドライン」を公表しました。

本ガイドラインの目的は、①中小企業者の「平時」、「有事」、「事業再生計画成立後のフォローアップ」といった各段階において、中小企業者・金融機関それぞれが果たすべき役割を明確化し、事業再生等に関する基本的な考え方を示すこと、②中小企業者が迅速に事業再生等に取り組めるよう「中小企業の事業再生等のための私的整理手続」(中小企業版私的整理手続)を定めることにあります。

(1)平時における中小企業者と金融機関の対応

中小企業と金融機関での信頼関係の重要性が強調され、以下のような対応が望ましいとしています。

①債務者である中小企業者の対応

- 収益力の向上と財務基盤の強化

- 適時適切な情報開示による経営の透明性確保

- 法人と経営者の資産等の分別管理

- 環境の変化への対応に努め、有事の兆候を速やかに報告する予防的対応

②債権者である金融機関の対応

- 中小企業の経営課題の把握・分析

- 最適なソリューションの提案

- 開示された事実だけでなく、経緯なども踏まえたうえでの誠実な対応

- 有事の兆候を把握し、実効性のある課題解決の方向性を提案などの予兆管理

(2)有事における中小企業者と金融機関の対応

ここで「有事」とは、収益力の低下、過剰債務、資金繰り悪化により経営に支障が生じる場合であり、こうした状況においては、中小企業者、金融機関双方がお互いの立場を認識しながら、以下のような対応が重要であるとしています。

①債務者である中小企業者の対応

- 平時以上の適時適切な情報開示

- 自律的・持続的成長に向けた本源的な収益力の回復

- 実行可能性・経済合理性などの確保された事業再生計画策定に取り組む

②債権者である金融機関の対応

- 合理性や実現可能性を踏まえた事業再生計画策定の支援

- 実務専門家や外部機関を活用した支援

(3)私的整理検討時の留意点

「経営者保証に関するガイドライン」のさらなる周知と活用を進め、保証人の保証債務は、主債務と保証債務の一体整理に努めるとしています。中小企業者が法的整理を実施する場合も、保証人は「経営者保証に関するガイドライン」を活用することを掲げています。

(4)事業再生計画成立後のフォローアップ

中小企業には、①事業再生計画の実行に向けた誠実な取り組み、②金融機関への適時適切な報告を求めています。

一方、金融機関には、①実務専門家等と協力した事業再生計画の継続的なモニタリング、②必要に応じた計画の見直しおよび法的整理や廃業への移行、に取り組むことを明記しています。

(5)中小企業の事業再生等のための私的整理手続

ここでいう私的整理手続は、債務者である中小企業者と債権者である金融機関等との合意に基づき、金融債務の返済猶予・債務減免・保証債務の整理を受けることにより、円滑な事業再生(再生型私的整理)や廃業(廃業型私的整理)を行うことが目的となります。

この手続は、中小企業者が私的整理を公平かつ迅速に行うための準則であり、事業再生計画案や弁済計画案の内容、その成立要件、計画成立の手続、保証債務の整理、金融機関の対応および計画成立後のモニタリング方法が明記されています。法的拘束力はないものの、債務者である中小企業者、債権者である金融機関等によって、自発的に尊重され遵守されることが期待されています。

(参考:中小企業の事業再生等に関するガイドライン)

2.中小企業活性化パッケージ

「中小企業活性化パッケージ」は、経済産業省が金融庁・財務省と連携して策定した施策であり、①コロナ資金繰り支援の継続、②中小企業の収益力改善・事業再生・再チャレンジの総合的支援が骨子となっています。

(1)コロナ資金繰り支援の継続

事業者の業況を把握し、資金ニーズに応じて、事業者に最大限寄り添ったきめ細かな支援を引き続き継続します。

①年度末の資金需要への対応

- 年度末の事業者の資金繰り支援等のための金融機関との意見交換・要請

- セーフティネット保証4号の期限延長(3月1日→6月1日まで)

②来年度以降の資金需要への対応

- 実質無利子・無担保融資、危機対応融資の継続等

→ 融資期間を15年から20年に延長した上で期限を6月末まで延長 - 日本政策金融公庫の資本性劣後ローンの来年度末まで継続

- 納税や社会保険支払いの猶予制度の積極活用・柔軟な運用の継続

(2)中小企業の収益力改善・事業再生・再チャレンジの総合的支援

事業者のフェーズ(収益力改善フェーズ・事業再生フェーズ・再チャレンジフェーズ)に応じたきめ細やかな支援を措置するとともに、収益力改善・事業再生・再チャレンジを一元的に支援する支援体制の構築を目指します。

①収益力改善フェーズ

- 認定支援機関による伴走支援の強化

→ 計画実行状況のフォローアップや助言等 - 協議会による収益力改善支援の強化

→ 特例リスケジュール支援から収益力改善支援へシフト

②事業再生フェーズ

- 中小機構が最大8割出資する再生ファンドの拡充

- 事業再構築補助金に「回復・再生応援枠」を創設

- 中小企業の事業再生等のガイドラインの策定

→ 債務超過解消年数要件等の緩和(3年以内を目途→5年以内を目途)

経営者責任の緩和(退任が原則→経営者責任の明確化)

計画策定計画費用の支援制度を創設

③再チャレンジフェーズ

- 経営者の個人破産回避のルール明確化

→ 廃業時における『経営者保証に関するガイドライン』の基本的考え方に基づき、保証債務整理の申出に対する金融機関の対応を明確化 - 再チャレンジに向けた支援の強化

→ 中小機構の人材支援事業を廃業後の経営者まで拡大

廃業後の再チャレンジに向けた専門家支援を展開

④収益力改善・事業再生・再チャレンジを一元的に支援する体制の構築

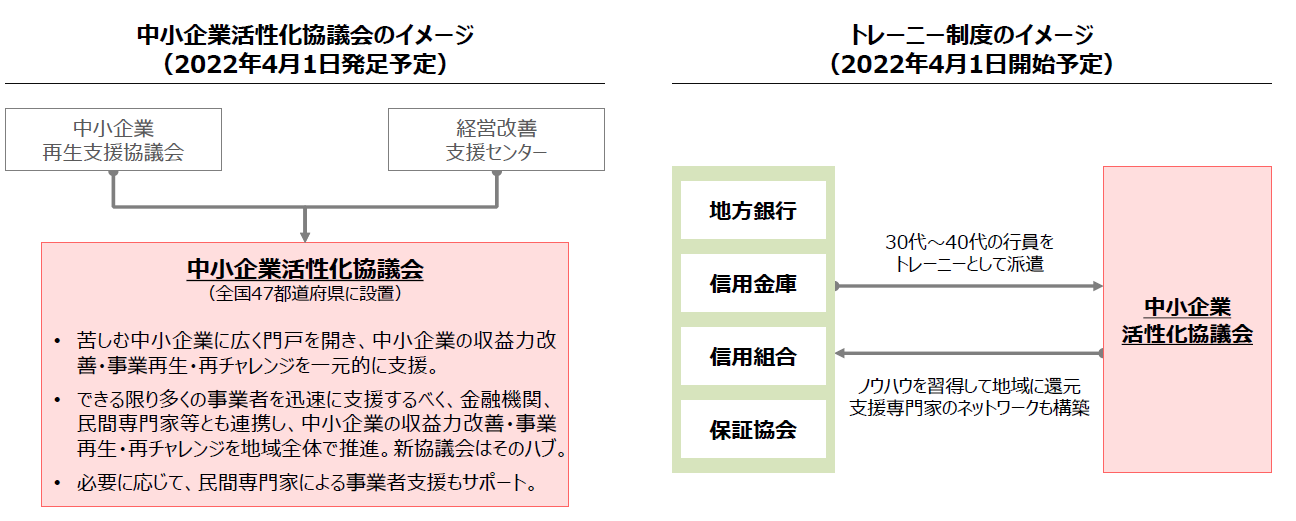

全国47都道府県にある中小企業再生支援協議会を関連機関と統合し、「収益力改善・事業再生・再チャレンジ」を一元的に支援する「中小企業活性化協議会」が設置されます。

新組織では、再生支援協議会の増員体制(280名→380名)を継続するとともに、地域金融機関から100名規模のトレーニーも受け入れ、地域の支援専門家の育成も行われます。

出所:中小企業活性化パッケージ(関連施策集)2022年3月

経済産業省・金融庁・財務省

(参考:中小企業活性化パッケージ)