「電子帳簿保存法」(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)が改正され、2022年1月1日から施行されますので、その概要を説明します。

今回の改正は、経済社会のデジタル化を踏まえ、文書管理も書面から電子媒体で管理することが求められているための法整備であり、国税に関係する帳簿や書類を作成する個人事業主や法人企業のすべてが対象となります。

この法律の趣旨は、「税務上、原則は書面による保存義務がある書類について、一定のルールに従えば、特例として電子データによる保存を容認する」というものです。

電子帳簿保存法は、政府の電子化政策により1998年に施行され、その後、数回の改正がなされていますが、電子データを保存する場合の手続や要件が厳しかったことから、運用が遅れていたようです。しかしながら、今回の改正は、これまで厳しかった要件を大幅に緩和し、より運用しやすい法整備がなされています。

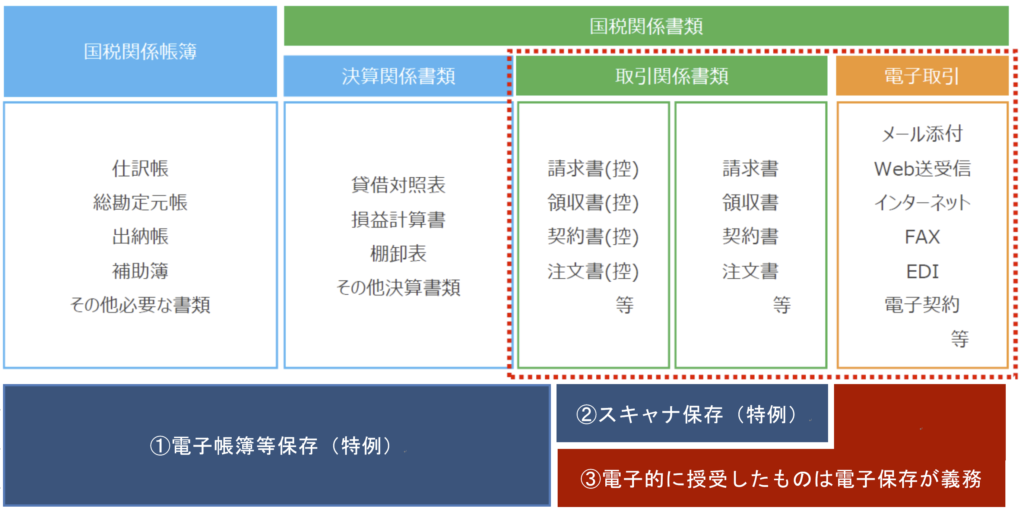

1.電子保存の対象となる帳簿・書類と保存方法

電子帳簿保存法上、電子データの保存対象となる国税関係帳簿・書類とそれぞれの保存方法の区分は以下のとおりとなります。

(1)税法上の保存対象帳簿書類等と電子データの保存方法

電子帳簿保存法では、以下のとおり、電子データの保存方法を3種類に区分しています。

①電子帳簿等保存

会計システムで電子的に作成された仕訳帳や貸借対照表などは、そのまま、電子データとして保存することが可能です。原則は書面での保存ですが、一定の要件のもと、電子データによる保存も特例として容認されます。

②スキャナ保存

領収書・請求書等を書面で授受した場合は、スキャンした画像データで保存することが可能です。原則は書面での保存ですが、一定の要件のもと、電子データによる保存も特例として容認されます。

③電子取引

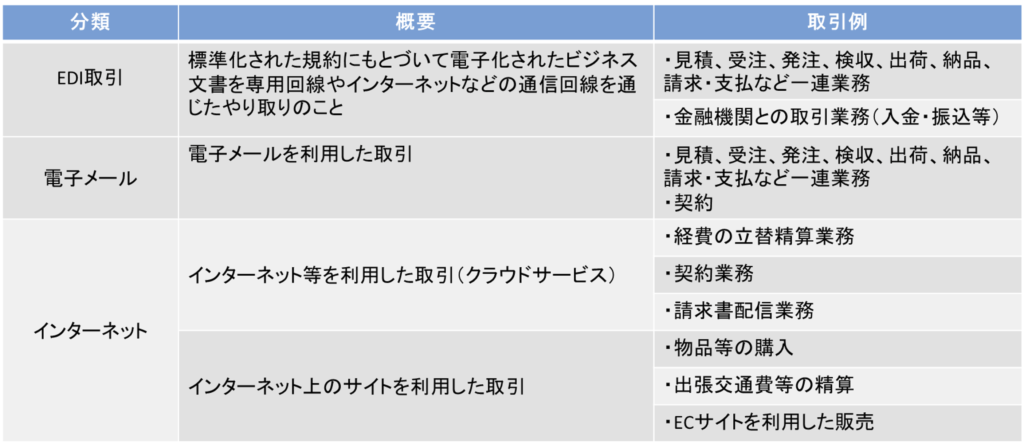

以下のような電子取引において電子データとして授受した取引情報は、一定の要件のもと、電子データ保存することが義務化されます。

[電子取引の概要と取引例]

2.電子帳簿保存法の改正内容

2022年1月1日施行の電子帳簿保存法の改正内容は、以下のとおりとなります。

(1)承認制度の廃止

これまで、国税関係帳簿・書類を電子データとして保存する場合、事前に税務署への事前承認が必要でしたが、事業者の事務負担を軽減するため、廃止されました。

(2)検索要件の緩和

これまで、細かな項目や条件による検索が要件となっていましたが、今回の改正により、検索条件は、「日付」、「金額」、「取引先」の3項目に限定されました。さらに、国税庁などの要求によって、電子データのダウンロードに応じる場合、範囲指定や項目を組み合わせる条件設定が不要となります。

(3)タイムスタンプ要件の緩和

タイムスタンプ(電子データの存在を日時によって証明する仕組み)の付与期間が3日から最長約2か月以内となり、さらに、電子データの訂正・削除を行った場合、その履歴が確認できるシステム環境であれば、タイムスタンプの付与は不要となりました。

(4)電子取引の電子データによる保存義務化

既に記載したとおり、電子取引において、電子取引データによる保存が義務化されます。これまで、電子取引データについては、書面で保存することが容認されていましたが、2022年1月1日以降行う電子取引では、データを書面で出力し、保存することが認められなくなります。

例えば、メールの添付データで請求書を受領した場合、添付された請求書を印刷して保存することができなくなり、一定の要件で電子データ保存することが求められます。

3.電子保存の具体的な要件

法改正による電子保存の具体的要件は、以下のとおりとなります。

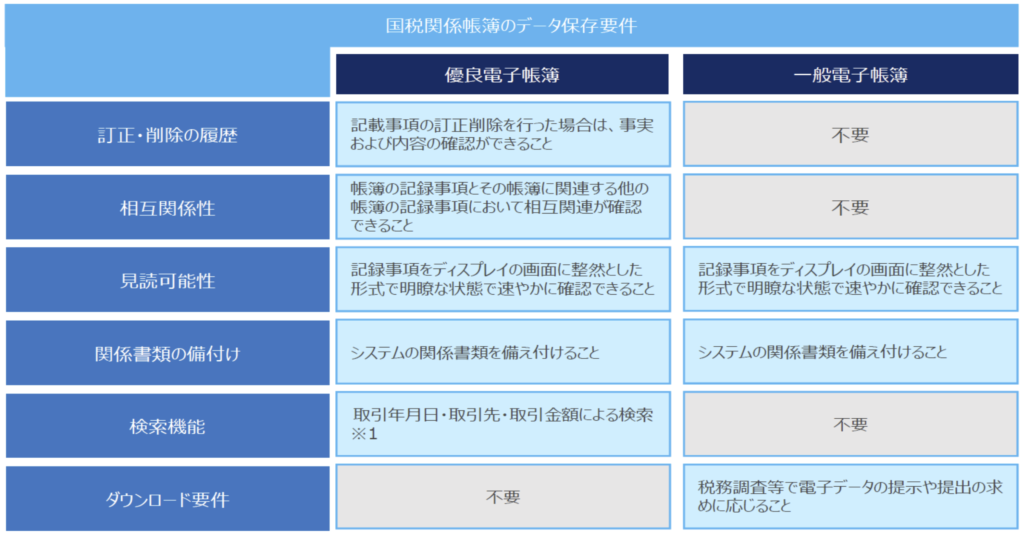

(1)国税関係帳簿の電子保存要件

以下のとおり、国税関係帳簿(仕訳帳、元帳等)については、最低限の要件を満たす電子帳簿(一般電子帳簿)についても、届出不要で電子データによる保存が可能となります。

一方、要件が厳しい優良電子帳簿の適用を受けるには、事前に税務署長への届出が必要となります。また、この適用を受けると過少申告加算税が5%軽減されます。

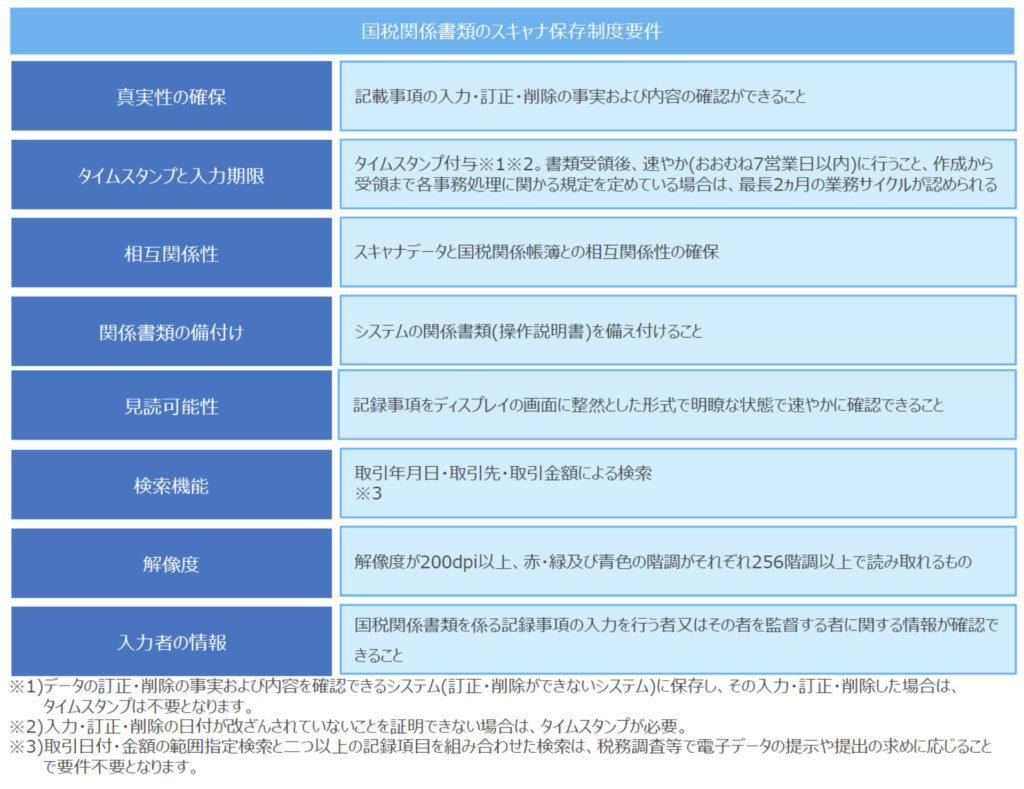

(2)国税関係書類のスキャナ保存要件

書面で授受した国税関係書類(請求書・領収書・契約書等)をスキャナ保存する場合の具体的要件は、以下のとおりとなります。なお、スキャナ保存を実施するにあたっては、「スキャナによる電子化保存規程」の整備が必要となります。

なお、既に記載のとおり、タイムスタンプが不要となる要件としては、電子データの訂正・削除を行った履歴が確認できるシステム環境が求められます。

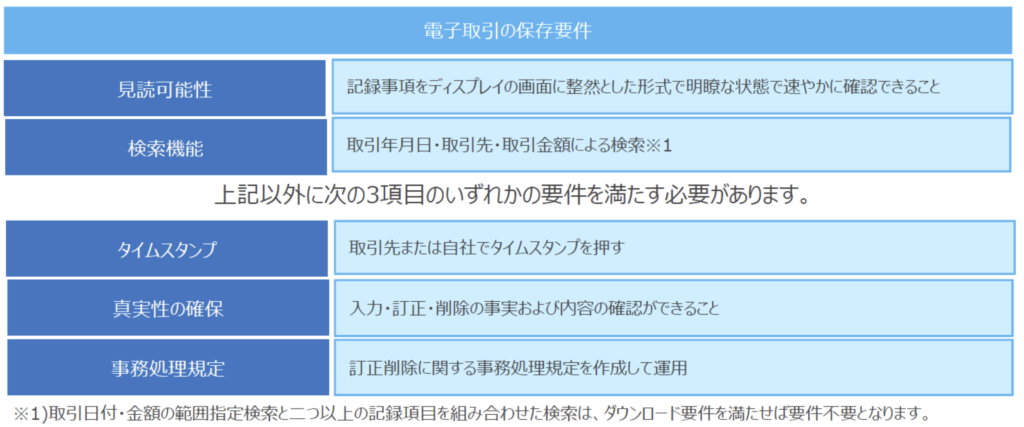

(3)電子取引の電子保存要件

2022年1月1日以降行われる電子取引データの保存要件は次のとおりとなります。

なお、上記の3項目のうち、いずれかの要件を満たす必要があるとされていますが、実務的に運用が容易でコスト負担がない要件としては、「訂正削除に関する事務処理規定を作成して運用」であり、多くの事業者がこの要件を選択すると考えられます。

4.今後の対応に向けた準備

電子取引の電子データ保存の義務化に向けた準備としては、

①電子取引の実態調査(書類の授受が書面あるいは電子なのか)

②規程整備(保存要件として事務処理規定を選択する場合)と業務フローの見直し

③データの保存場所や検索ルールの設定などの運用方法

④関係部署への業務フローの周知

⑤定期的なモニタリングによる運用確認 といった手順が想定されます。

いずれにしても、今回の電子帳簿保存法の改正に伴い、当初、実務的な負担は増えることとはなりますが、一方で、次のようなメリットが享受できるものといえます。

①書面印刷・保管のコスト削減

②情報漏えい等の紛失リスク回避・コンプライアンス・ガバナンス強化

③ペーパレス化の推進と人件費削減・働き方改革への対応

なお、2021年12月6日付の日本経済新聞によれば、企業のシステム改修が間に合わないなどデジタル対応の遅れから、2022年1月に施行する電子帳簿保存法は2年の猶予期間が設けられました。よって、1月1日からの2年間は継続的に書面での保存も容認されることとなりました。

以 上

-120x68.jpg)