はじめに

菅政権の発足後、2020年10月、内閣府の経済財政諮問会議が示す方向性に沿って、経済成長の在り方を具体的に協議する成長戦略会議が新設されました。これにより、安倍政権下で設置された未来投資会議は廃止され、これまでの議論はこの成長戦略会議に引き継がれることになりました。

菅首相は、この会議で「日本企業の最大の課題は生産性の向上だ。今後あらゆる取り組みを行うとともに、労働生産性向上の成果を働く人に分配することで、働く国民の所得水準を持続的に向上させ、経済の好循環を実現する」と述べています。

このブログでは、この成長戦略会議において議論される新たな中小企業に対する政策や予算措置をピックアップしてその論点を整理していきたいと思います。

成長戦略会議「実行計画」(中間とりまとめ)の概要

2020年12月1日、成長戦略会議は当面の経済政策の方向性を示す「実行計画」(中間とりまとめ)を公表しています。これは2020年7月に閣議決定された経済財政運営と改革の基本方針(骨太の方針)の具体的な施策であり、2020年度第3次補正予算や21年度予算案の編成に反映されるものです。具体化した制度改正案などは、2021年6月、最終的な成長戦略としてとりまとめられます。

https://www.cas.go.jp/jp/seisaku/seicho/pdf/jikkoukeikaku_set.pdf

今回の実行計画(中間とりまとめ)における成長戦略の考え方は、G7の中で最低とされる「時間当たり労働生産性」を向上させながら、国民の所得上昇につなげるというものです。これを実現するための主な具体的施策は、以下のとおりとなります。

- 2050年カーボンニュートラルに向けたグリーン成長戦略

- ウイズコロナ・ポストコロナの世界における我が国企業の事業の再構築

- 「人」への投資の強化

- 「新たな日常」構築の原動力となるデジタル化への集中投資・実装とその環境整備

- 足腰の強い中小企業の構築

- イノベーションへの投資の強化

- 「新たな日常」に向けた地方創生

菅首相は、就任直前、日本経済新聞のインタビューで「中小企業の生産性が諸外国に比較して低いことから、中小企業基本法の区分要件の改正と、中小企業を再編し規模を拡大することで経営効率化や生産性向上を図りたい」という発言をしています。

以下、この中から、菅政権が掲げる中小企業政策を中心に説明致します。

「実行計画」(中間とりまとめ)における新たな中小企業政策

「実行計画」(中間とりまとめ)の第7章「足腰の強い中小企業の構築」では、労働者の7割が中小企業で働いていること、大企業の生産性に対する中小企業の生産性は5割程度であることから、中小企業の生産性向上に取り組む必要があり、規模拡大が重要であると指摘しています。

また、中小企業政策が、小規模事業者の淘汰を目的とするものでないことを明記し、ポストコロナを見据え、経営基盤を強化することで、中小企業から中堅企業への成長を促すことが重要であるとしています。

あわせて、経営資源の集約化による事業の再構築・デジタル化などにより生産性を向上させるよう創意工夫する企業を応援していくと記載されています。

以下、記載内容を抜粋しながら、それぞれの施策の概要を説明していきます。

1.規模拡大を通じた労働生産性の向上

後継者問題に悩まされている企業が黒字廃業することなく、価値ある事業を存続させるには、M&Aを含む事業承継の促進を通じて、企業規模の拡大と生産性を引き上げることが重要である。

中小企業の廃業は、対前年比で2割以上増加し、過去最高水準で推移しており、さらに廃業等が進み、雇用や地域社会に大きな影響を及ぼさないよう配慮が必要である。このため、以下の方向で施策を検討する。

(1)中小企業の規模拡大のための税制支援

中小企業の合併を通じた規模拡大等による生産性向上を進めるため、経営資源の集約化(M&A)を税制面でも支援することが重要である。譲渡を受ける中小企業に対し、税制上の措置を検討し、令和3年度税制改正において結論を得る。

2021年の通常国会において、中小企業等経営強化法の改正案が提出され、中小再編計画を認定する仕組みが2021年度税制改正大綱に盛り込まれることとなっています。この仕組みは、中小企業がM&Aによる生産性向上やM&A後の雇用確保を盛り込んだ再編計画を策定し、国から認められた場合、税制上の優遇を受けられるものです。

具体的な優遇措置は、以下のとおりとなります。

- M&A後に判明する簿外債務など想定外のリスクに備えて、M&A費用の一部を「準備金」として計上、税務上の損金(経費)に算入できる。

- M&A後のシステム統合などの設備投資について、投資額の最大10%を税額控除できる。

- M&A後に人員削減をせず、雇用を継続し給与総額を増加させた場合、増加額の一定割合を税額控除できる。

(2)中小企業から中堅企業への成長途上にある企業についての支援

2021年の通常国会において、一定の補助金や金融支援について、中小企業だけでなく中堅企業への成長途上にある企業を支援対象に追加する法改正を検討する。

例えば、以下のような中小企業の定義について、資本金基準によらない支援策を設けることができるよう検討する。

- 製造業等 資本金3億円以下または従業員数300人以下

- 卸売業 資本金1億円以下または従業員数100人以下

- サービス業 資本金50百万円以下または従業員数100人以下

- 小売業 資本金50百万円以下または従業員数50人以下

また、中小機構の支援対象を拡大するよう、中小機構法の法改正を検討する。

補助金や金融支援については、中小企業が成長過程で増資をすると、支援対象から外れるため、「成長しないほうがお得」という考え方から、中堅企業へ成長するといったインセンティブが働かなくなっていました。支援対象企業に対する資本金基準を見直すことで、中小企業から中堅企業へ企業規模の拡大を後押しするものです。

2.事業再構築等への支援

中小企業・中堅企業の規模拡大、新分野展開、業態転換等を通じた事業再構築を支援する有効な新たな補助制度の整備を検討する。

あわせて、ものづくり補助金や持続化補助金、IT導入補助金を引き続き措置することで、中小企業・小規模事業者がコロナ禍の中で投資を進められるよう支援する。

この事業再構築等への支援策として、経済産業省では、以下のとおり、2020年12月に「令和2年度第3次補正予算案の事業概要」(㏚資料)を公表しています。

- 民間金融機関を通じた資金繰り支援(第3次補正予算案額:1兆8,980億円)

コロナの影響で売上が減少した中小・小規模事業者に対する民間金融機関の実質無利子融資・保証料補助について、2021年3月まで実施する。

あわせて、経営改善等の取り組みに係る新たな信用保証制度を創設する。

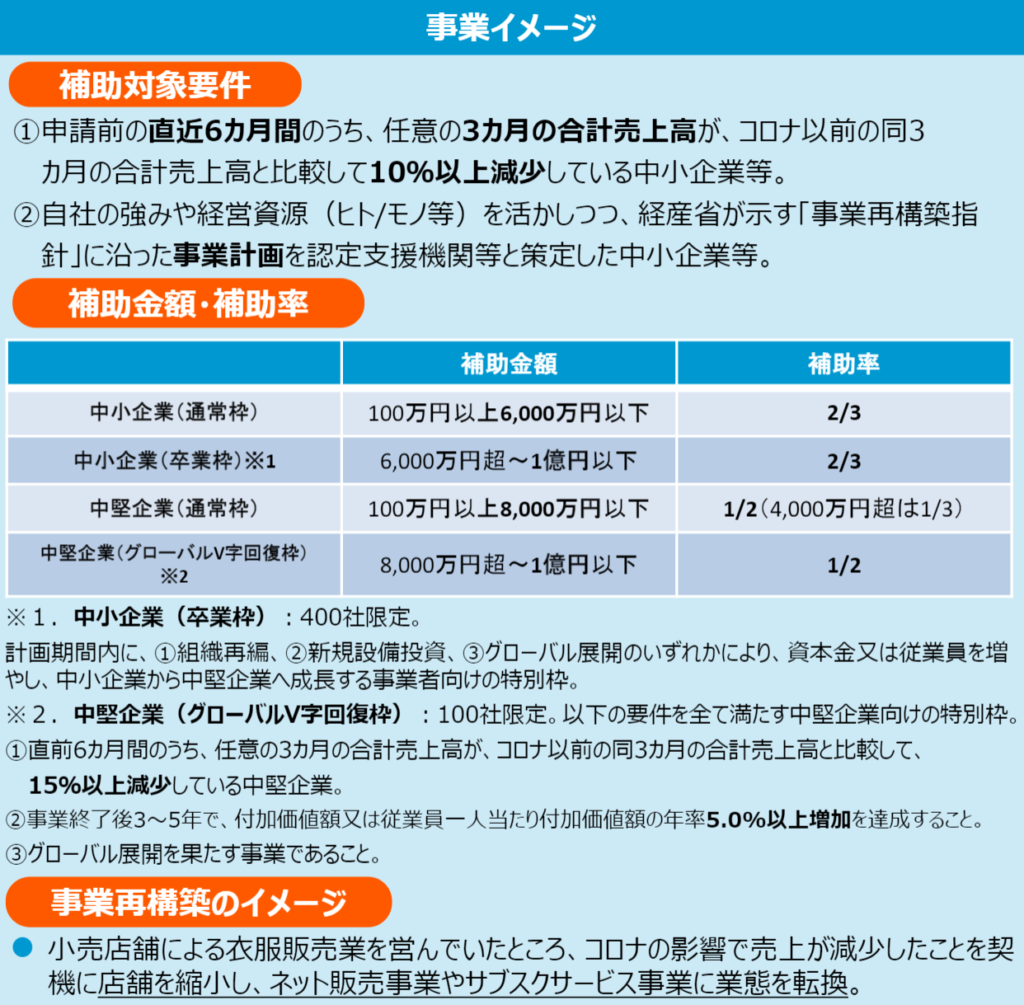

- 中小企業等事業再構築促進事業(第3次補正予算案額:1兆1,485億円)

新分野展開、業態転換、事業・業種転換、事業再編またはこれらの取り組みを通じた規模の拡大等、思い切った事業再構築に意欲を有する中小企業等の挑戦を支援する。さらに、事業再構築を通じて、中小企業等が事業規模を拡大し中堅企業に成長することを支援する。これにより、事業終了後3~5年で、従業員一人当たり付加価値額の年率平均3.0%以上の増加を目指す。

中小企業診断士制度の在り方

実行計画(中間とりまとめ)では、中小企業診断士制度の在り方について、次のような記載があります。

「中堅・中小企業の経営を担うことのできる人材の裾野を広げていくため、中小企業診断士制度の在り方やその活用促進について、検討を深め、年度末までに結論を得る」

これに先立って、第14回・経済財政諮問会議(2020年10月6日開催)で新浪剛史議員が、診断士制度について、「企業経営を担える人材の裾野を広げるために、中小企業診断士の科目にデジタルを入れるとともに、全科目を合格しなくとも、税理士のように一つ一つの科目で合格しても何らかの位置付けを付与することを考えてみてはどうか。」と言及しています。この発言を受けて、今後、診断士制度が改正されるかもしれません。 いずれにしても、これから、成長戦略会議の議論と新たな中小企業政策の動向について注視していく必要があると思います。